Una scelta possibile, civile e di cui essere orgogliosi.

Sostenere un fondazione significa avere a cuore un patrimonio di meraviglia italiana che ci propone fuori dai confini territoriali, regionali, nazionali e ci proietta nel mondo con un’immagine di bellezza, di cultura e di arte. Sostenere la Fondazione Palazzo Ducale – è ora più semplice e, questione da non sottovalutare, più “detraibile”.

Il conto Banca Passadore & C. S.p.A.

Sede di Genova, Via Ettore Vernazza, 27 – 16121 Genova,

su cui effettuare il versamento ha il seguente:

Codice IBAN:

IT 05 O 03332 01400 000 000 948844

Intestato a:

Palazzo Ducale Fondazione per la Cultura

Piazza Matteotti 9 – 16123 Genova

Per ogni eventuale necessità di contatto l’Ufficio Relazioni con le Aziende è a disposizione e contattabile ai seguenti riferimenti:

Tel. 010 8171621

Cos’è Art Bonus

Misure urgenti per favorire il mecenatismo culturale

Ai sensi dell’art.1 del D.L. 31.5.2014, n. 83, “Disposizioni urgenti per la tutela del patrimonio culturale, lo sviluppo della cultura e il rilancio del turismo”, convertito con modificazioni in Legge n. 106 del 29/07/2014 e s.m.i., è stato introdotto un credito d’imposta per le erogazioni liberali in denaro a sostegno della cultura e dello spettacolo, il c.d. Art bonus, quale sostegno del mecenatismo a favore del patrimonio culturale.

Chi effettua erogazioni liberali in denaro per il sostegno della cultura, come previsto dalla legge, potrà godere di importanti benefici fiscali sotto forma di credito di imposta.

Erogazioni liberali che danno diritto al credito

- le erogazioni liberali effettuate in denaro che danno diritto al credito di imposta, devono riguardare gli anni di imposta a partire dal 2014 e devono essere riferiti ai seguenti interventi:

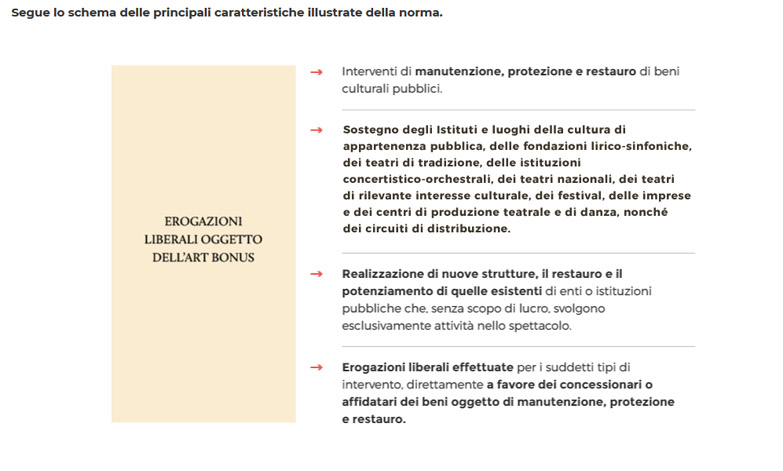

- manutenzione, protezione e restauro di beni culturali pubblici;

- sostegno degli istituti e dei luoghi della cultura di appartenenza pubblica (es. musei, biblioteche, archivi, aree e parchi archeologici, complessi monumentali, come definiti dall’articolo 101 del Codice dei beni culturali e del paesaggio di cui al Decreto Legislativo 22/01/2004 n. 42 ,) delle fondazioni lirico-sinfoniche, dei teatri di tradizione, delle istituzioni concertistico-orchestrali, dei teatri nazionali, dei teatri di rilevante interesse culturale, dei festival, delle imprese e dei centri di produzione teatrale e di danza, nonché dei circuiti di distribuzione;

- realizzazione di nuove strutture, restauro e potenziamento di quelle esistenti, di enti o istituzioni pubbliche che, senza scopo di lucro, svolgono esclusivamente attività nello spettacolo;

In sede di conversione del D.L. 83/2014, la misura agevolativa è stata estesa anche alle erogazioni liberali in denaro effettuate per interventi di manutenzione, protezione e restauro di beni culturali pubblici, laddove destinate ai soggetti concessionari o affidatari dei beni oggetto di tali interventi.Le agevolazioni fiscali per erogazioni liberali destinate al sostegno dei teatri di tradizioni sono entrate in vigore con la legge 23 dicembre n.190 del 2014, e in questo caso le agevolazioni fiscali previste dall’Art bonus, si applicano per le erogazioni effettuate a partire dal 2015.

La legge di stabilità 2016 del 28 dicembre 2015, n. 208 ha stabilizzato e reso permanente l’ “Art bonus”, agevolazione fiscale al 65% per le erogazioni liberali a sostegno della cultura.La legge 22 novembre 2017, n. 175 “Disposizioni in materia di spettacolo e deleghe al Governo per il riordino della materia” meglio conosciuta come Codice dello Spettacolo, in vigore dal 27 novembre 2017, all’art. 5, comma 1, allarga ad altri soggetti finanziati dal Fondo Unico per lo Spettacolo (FUS) la possibilità di ricevere il sostegno di privati attraverso erogazioni liberali che danno diritto al Mecenate di usufruire del credito di imposta Art Bonus.

Per facilitare l’identificazione dei soggetti ammessi all’Art Bonus, in fase di registrazione al portale saranno precaricate le anagrafiche fornite dalla Direzione Generale Spettacolo del MiBAC.

Soggetti beneficiari

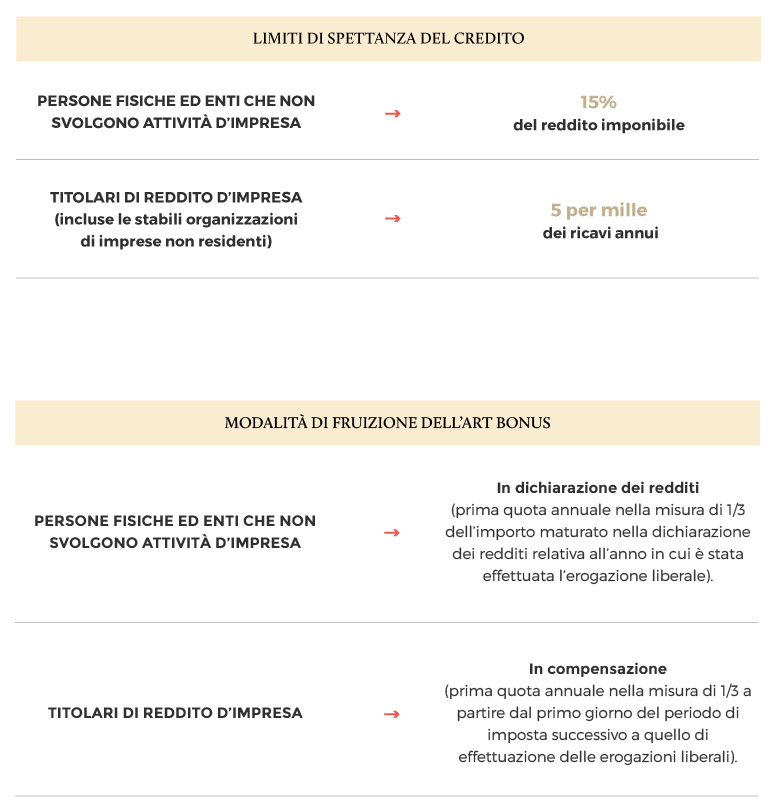

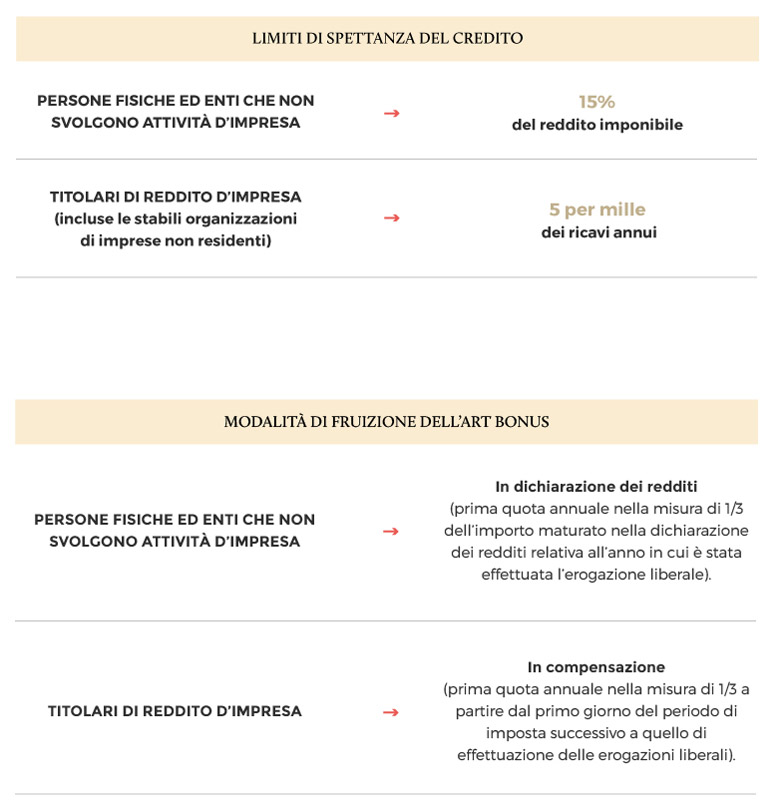

Il credito d’imposta è riconosciuto a tutti i soggetti:

– che effettuano le erogazioni liberali a sostegno della cultura e dello spettacolo previste dalla norma in commento, indipendentemente dalla natura e dalla forma giuridica.

Modalità di effettuazione

Analogamente a quanto previsto per altre erogazioni liberali in denaro, l’Agenzia delle Entrate ha stabilito che anche le erogazioni liberali in esame devono essere effettuate avvalendosi esclusivamente di uno dei seguenti sistemi di pagamento:-tramite banca (es. bonifico);

-oppure tramite ufficio postale (es. versamento su conto corrente intestato al beneficiario);

-oppure mediante gli altri sistemi di pagamento previsti dall’art. 23 del DLgs. 241/97, cioè mediante carte di debito, di credito e prepagate, assegni bancari e circolari.

In pratica, non possono beneficiare del credito d’imposta le erogazioni liberali effettuate in contanti, in quanto non offrono sufficienti garanzie di “tracciabilità”.

Per maggiori informazioni visita il sito: https://artbonus.gov.it/